購入したいものがある、旅行に行きたい、投資を始めるためのお金を用意したい、子どもの学費を準備したい、マイホーム購入の頭金を貯めたい、老後の生活費を蓄えたい。

お金を貯める目的は人それぞれですが、お金を貯めたいという時になかなか始めることができず、何から始めたらよいのかわからない、なかなか貯金の習慣が続かない、そんな方に読んでいただきたい記事です。

「貯金」を始めようと思い立ったものの、何から始めたら良いのか。

貯金を始めよう、目標は◯◯万円!と思い立ったものの、なかなか始めることができなかったり、始めたは良いけれどなかなか継続できず途中で挫折してしまうなんていうことがあるのが貯金です。

今回は貯金をしようと決意した後に何から始めたら良いのか、どうすれば貯金が続けやすいのかについて考えていきましょう。

貯金ができるのは、入ってくるお金が出ていくお金よりも多いとき

入ってくるお金(収入)と出ていくお金(支出)を比べた時に、入ってくるお金が多い時に貯金が可能になります。

当たり前すぎることですが、貯金をするためには大切な基本です。

なんだ当たり前じゃないかと思った方もいらっしゃると思いますが、貯金ができるかできないかはこの大切な基本を理解しているかどうかで決まります。

毎月のお小遣いや、給料などの収入をすべて使ってしまっている場合や、その収入以上に多くの金額を使ってしまっている場合には、貯金ができなくなってしまうのです。

「貯金」の第一歩は、自分自身の「収入」と「支出」の内訳を把握すること

そこで、貯金を始める際のはじめの一歩として必要になるのが、自分自身の「収入」と「支出」を把握することです。

自分自身がどんなところからいくら「収入」を得ているのか、また、どんなところにいくら「支出」をしているのか、これを正しく把握することが「貯金」への第一歩になります。

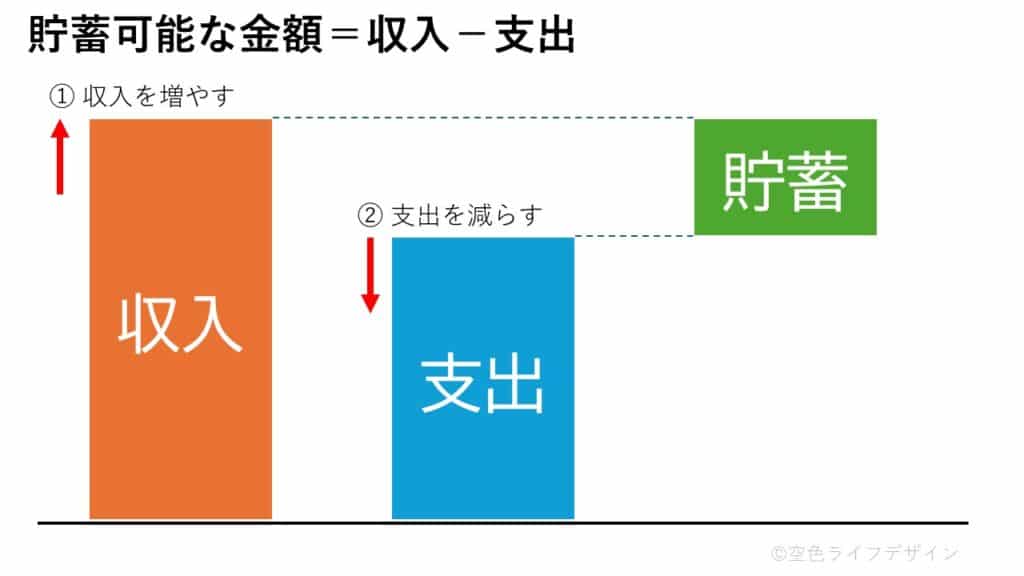

貯蓄額を増やすための2つのアプローチ

貯金に回せる金額を増やすには2つのアプローチがあります。

- (1)収入を増やす

- (2)支出を減らす

どちらのアプローチからも進めて行きたいところですが、無理のないように始めやすいところから、方法を探してみてください。

たとえば、携帯電話の契約プランや通信会社の見直しなどで1ヶ月に1,000円の支出を減らすことができれば、毎月1,000円、1年間で12,000円分の貯蓄が可能になります。

毎月のお金の流れを調べて、自分自身のお金の流れを把握してみよう。

自分自身のお金の流れを把握するために、もっともわかりやすいのは「家計簿」をつけることです。

「家計簿」は収入や支出などのお金の動きが発生するたびに、どこからいくら入ってきたのか、どこにいくら使ったのかを記載して、1ヶ月ごとなど一定の期間で収入と支出がいくら発生したのかを掴むことができる記録です。

「家計簿」にはいろいろなスタイルがありますが、文具店などで販売されています。

まずはお金をあまりかけずに手軽に始めてみたいということであれば、ノートなどに1取引ごとに1行で取引日、取引先と金額をメモとして残していくということでも良いですし、100円ショップなどでも家計簿が販売されているところもありますので、そうした手軽に始められるもので、まずは試してみるのも良いでしょう。

「家計簿」については、継続して記録することで、1ヶ月前との比較や、1年前との比較などが行えるようになり、効果が高くなります。

しかしながら、常に家計簿を持ち歩いて、毎日発生するお金の出入りを、その都度その都度で記録することは難しく、お金を使ったお店ではレシートなどを受け取っておいて、後で時間がある時にレシートから家計簿に転記していくというようなことになり、レシートを貯めすぎてしまうと転機する作業が面倒になってしまうこともあるのではないでしょうか?

「家計簿アプリ」を使うと大半の取引の記録が自動化できて継続しやすい。

そこで便利なのが、「家計簿アプリ」です。

代表的な家計簿アプリとしては「マネーフォワード」「Moneytree」「Zaim」など、各社から様々なアプリが提供されています。

スマートフォンに家計簿アプリを入れた上で、お使いの銀行やクレジットカード、電子マネーなどを登録しておくと、それらの口座からお金の増減があった場合に、多くの場合自動的に取引内容が記録してくれます。

また現金での取引についても、レシートをスマートフォンのカメラで撮影することで取引内容を自動的に記録してくれる「レシート読み取り」にも対応しているアプリがあり、日々の家計簿記録の手間の多くを自動化することができます。

有料のサービスも少なくありませんが、大抵の場合、無料で利用できるプランも用意されているので、興味のある方は無料プランのあるアプリをどれかひとつ選んで、試して見ると良いと思います。

無料プランについては、有料プラント比較するとサービス内容が限定されていたり、登録できる銀行口座やクレジットカードの数が制限されている事が多く、無料版で試してみて機能に不足を感じるようであれば、有料プランへの意向を検討してみるということで良いと思います。

この記事のまとめ

貯金を始めようと思い立ったら、まずは自分自身のお金の出入りを把握するところから始めてみましょう。

「家計簿」をつけることでお金の流れを把握しやすくなります。続けやすい「家計簿アプリ」の活用も検討してみてください。

収入から支出を差し引いたものが、貯金できる金額になります。収入を増やす工夫だったり、支出を減らす工夫ができると貯金に回せる金額も増やしていくことができます。

貯金を始めてみようと思った方は、ぜひ色々と工夫をしながら、楽しみながら貯金をしてみてください。