今回の記事では「貯金を加速」させるコツと、「貯金を継続」するコツについて考えてみたいと思います。

貯金を始める前に、まず「毎月の収支バランス」を把握しよう!

先日の記事では、貯金を始める時には、まず毎月の収支バランスを知ることからというお話をさせていただきました。

その記事では、自分自身のお金について、毎月の入と出を把握することができれば、毎月いくらぐらい貯金ができるのかがわかり、結果として貯蓄可能な金額が見えてくるという内容でした。

詳しく知りたいという方は、こちらの記事もご参照ください。

なかなか「貯金」ができない、その原因は?

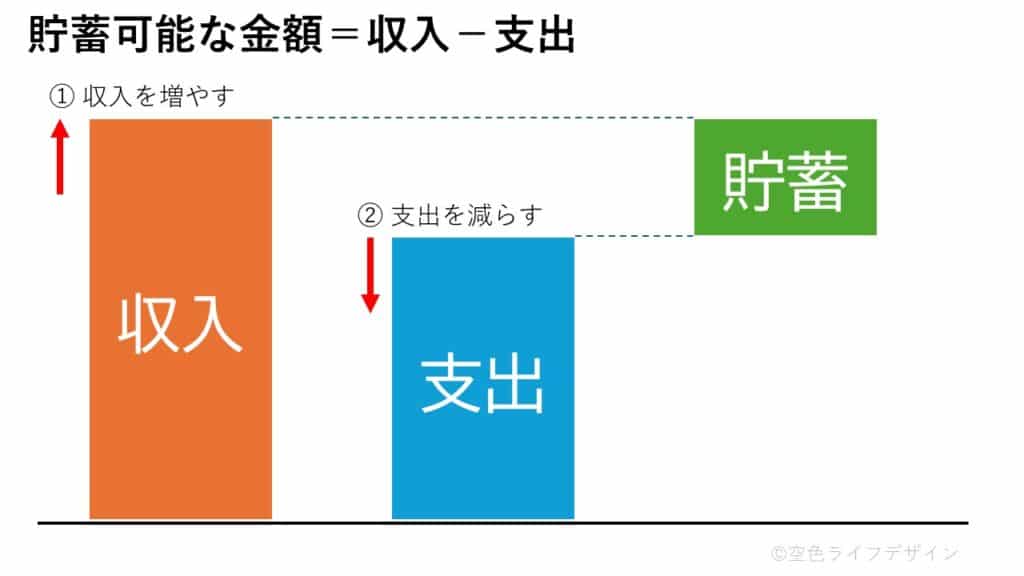

収入から必要な支出を除いて残る金額が貯蓄可能な金額になりますが、特に意識をして支出額を管理しないと、ついつい不必要な支出や不要不急の支出に使ってしまい、貯金のためのお金がなかなか残らないという経験はありませんか?

お金の出入りを意識していないと、多くの方が入ってきたお金をそのまま使ってしまい、財布や銀行口座の中の残額が少なくなってきてから、「ちょっと使いすぎてしまったかな?」「次にお金が入るまで支出を抑えないと…」という様になってしまうのではないでしょうか?

このやり方を続けると、貯金に回したかったお金が、なかなか手元に残らず、貯金することが難しくなってしまいますよね。

このため、お金を貯めたい時にはまずは、自身のお金の出入りを意識することから始めて、「これぐらいの貯金はできそう」という目安を認識するところから始めると貯金がしやすくなります。

貯金のペースを加速させるコツを考える

次に貯金を始めたあと、貯金のペースを上げるコツについて考えてみましょう。

まず初めに思いつくのは、今よりも多く収入があれば、今よりも多く貯金ができるということです。

でも、「収入」については、お給料やお小遣いなど、自分の思うままに金額を上げることができないものもありますよね。

そこで、次に考えられるのは、「支出」を調節して「収入と支出の差額」を作るということです。

例えば、毎月の手取り収入が25万円の人が、生活費や娯楽費などで24万円支出していたとします。貯金に回せるお金は25万円ー24万円で毎月1万円ずつということになります。

ここで、自分自身の意思だけで「収入」を26万円、27万円と増やすことが難しい場合、次に考えられるのは、「支出」を24万円から23万円、22万円と意識的にコントロールする方法があります。

「収入」については、個人の希望通りには簡単に増やすことができませんが、「支出」については、「節約」など個人の意志で比較的自由にコントロールし易い部分があります。

支出を減らす「節約」については、個人の意志でコントロールし易いというメリットが有りますが、貯金に関して言えば「収入」を増やすのと同じだけの効果ももたらしてくれます。

前の例で、収入の25万円が簡単には変え難いという時に、支出を24万円から1万円分節約をして23万円の支出に収めることができれば、収入(25万円)と支出(23万円)の差額は1万円増の2万円となります。

これは貯金においては1万円の節約は1万円の収入増加と同じ効果を持つことを示しています。

貯金を行う際には、自分の意志だけで調節できる「節約」についても、ぜひ試してみてください。

貯金を継続するコツを考える

「継続は力なり」と言いますが、貯金についてもこの言葉の通り、長く続けることができれば、その分だけ貯金できる金額が大きなものとなります。

でも、長い間貯金を続けていると、「今月は特別な支出があって…」「節約につかれてしまって…」など、様々な理由で貯金が続かなくなってしまうことがあります。

そこで、少しでも長く貯金を続けていくためには、自分自身の意思によらず自動で貯金ができるシステムをつくってしまうことが効果的です。

具体的には「天引き」の仕組みを作ることがオススメです。

「天引き」とは、収入についてあらかじめ一定のお金を差し引いて、別の場所に移してしまうことで、必要なお金を事前に確保してしまうという方法です。

前段で例に上げた毎月25万円の収入、24万円の支出がある人のケースで考えてみたいと思います。

はじめに25万円の収入があり銀行口座に振り込まれたあと、そこから順次お金を下ろして使っていくという方法ですと、「支出」をコントロールすることがなかなか難しいということに気がつくと思います。

そこで、25万円の収入があったら先に貯金予定額とした「1万円」を別の場所に移してしまい、残った24万円の中で支出を行っていくという方法です。

「1万円」を別の場所に移す時には、銀行のATMで口座からお金を下ろして貯金箱に入れてしまうという方法もありますが、毎月同じことを繰り返すうちに、ついうっかり移し替えを忘れてしまったり、「今月は支出が多くなりそうだから、貯金額を少し減らして…」という様に意思が折れて貯金をやめてしまうということが起こりがちです。

そこで是非利用してみていただきたいのが、銀行が提供する自動振替のサービスです。

自動積立という名前であったり、定期積立という名前であったり、金融機関ごとに呼び方はまちまちですが、給料などが振り込まれる銀行口座に設定をしておくと、給料日のあとに毎月一定額の引き落としがかかり、別に用意した貯金用の銀行口座にお金を移してくれるというサービスです。

こうしたサービスを利用すると、お金の移し忘れや、人の意思が入らなくなり、毎月一定額が貯金用の口座に移されてお金を貯めていくことができます。

支出のコントロールが進んで、毎月の貯金予定額が1万円から2万円に増やせる時や、昇給などで毎月の収入が増える時には、自動振替のサービスで設定をしている金額を変更することで、貯金のペースを上げることもできます。

この記事のまとめ

「貯金を加速」させるためには、「収入の増加」か「支出の削減(節約)」の2つの方法があります。

ただし「収入の増加」は思った時に思ったとおりに実現することは、なかなか困難な面があり、思うに任せることが難しい方法です。

一方、「支出の削減(節約)」については、自身の意思でコントロールがし易い方法です。

毎月の支出を見直して、1ヶ月1万円の支出を減らすことができれば、毎月1万円のお金の余裕が生まれます。これは貯金に老いては毎月1万円の収入増加と同じ効果をもたらすことができ、「貯金を加速」させる大きな力になります。

「貯金の継続」については、人間の意思が入らない様にすることが大切で、貯金を長続きさせるコツになります。

一度「天引き」の仕組みを作ってしまえば、それ以降は毎月自動で貯金が行われて、不要な支出や、不要不急の支出を避けやすくなります。

最後に、「節約」について一言だけ考えを加えさせていただきますと、特に若い方については、過度な「節約」は必ずしも最良の「貯金」手段にならないことがあるので注意してください。

「節約」で生まれた余裕資金を、全額貯金に回すだけではなく「自己投資」に振り向けることにも目を向けてください。

人付き合いにお金を使ったり、能力や資格を身につけたり、旅行やボランティアなどで未知の世界を見たりすることは、「お金」とは違う形で自分自身の「貯蓄」とすることができます。

長い目で見てこの「貯蓄」が収入の増加につながったり、支出の削減につなげることが可能になったりということを考えると、「お金」を積み上げることだけが「蓄え」とは限らないとも言えます。

過度に「貯金」に走ることなく、バランスよくお金以外の「蓄え」も積み上げていくことを意識することも大切ではないかと思います。